4月末に退職したぼく。

そしていま、ぼくの手元には住民税納付の通知が来ました。

今回の記事では、退職後に税金の支払いはどうなる?という不安に、ぼく自身が本当に払う内容を踏まえて、その実態を解説していきます。

Table of Contents

住民税の額は前年の所得から算出

住民税の支払額は、前年の所得で決まります。

なので、今回のぼくの通知書には前年の所得が記載されています。

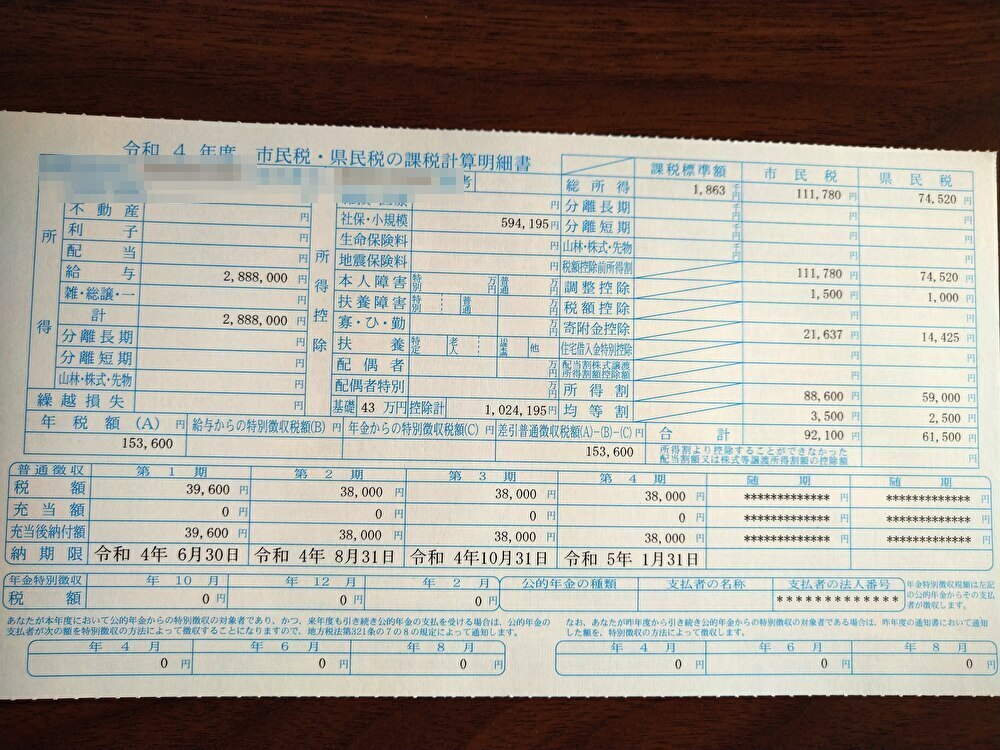

通知書には「2,888,000」と記載されています。去年まではぼくは会社からの収入一択なので、これは年末に貰う源泉徴収票を見ればわかりますね。もちろん、源泉徴収票と額は一致します。

この所得から諸々の控除を差し引いた額(課税標準額)が、実際に住民税を支払う対象となります。

住民税は、この課税標準額の10%になるので、18万6300円が本来の支払額です。

ただぼくの場合は、ふるさと納税を去年行っているので、その分が寄付金控除として引かれます。

その分を引いた金額が実際に支払う金額となり、ぼくが支払う実際の住民税は15万3600円となります。

個人で払うときは4回払い

さて、では実際にこの住民税をどのように支払うことになるのかを解説していきます。

住民税は決まった額をおおよそ4分割にし、4回払いで支払います。

支払う期限は決まっており、

- 6月30日

- 8月31日

- 10月31日

- 翌年1月31日

と、2~3か月の間隔で支払うこととなります。

支払いは各種金融機関やコンビニで簡単にできます。

また、各金融機関で手続きをすれば、口座振替もできます。

ぼくの実際に支払う額は、15万3600円を4分割しますが、細かい端数は1回目でまとめられるようです。

- 1回目…3万9600円

- 2回目…3万8000円

- 3回目…3万8000円

- 4回目…3万8000円

このようになります。

これを見てぼくは、

と驚愕しました。

天引きと月払いの恐怖

住民税は、誰でも所得に応じて支払う税金です。

ですので、もちろんぼくもこれまでずっと、同じような額を払い続けていました。

しかし今回自分の財布から払うときになって初めて、その金額の大きさに驚いたんです。

払う金額は同じ。

なのに、どうしてその感じ方がこうも違うのか。その違いを生み出すのが、

- 天引き

- 月払い

というシステムです。

天引きによって、財布に入る前にあらかじめ払う金額を抜いておく。

払う回数を多くして1回の支払額を減らし、負担がそれほどでもないように感じさせる。

払う金額は同じでも、その払い方によって納税者に負担を感じにくさせている。その恐ろしさを実感しました。

もしぼくがまだサラリーマンを続けていたら、支払う額は15万3600円でも、月々の支払いが1万2800円になります。

1万2800円と3万8000円。最終的に払う金額は同じなのに、全然払う感覚が違います。

これが天引きによって手元に来る前に抜かれ、月々で支払うとなれば、なぜか「大した金額でもない」と思い込んでしまうから不思議なものです。その気づけない恐ろしさを、無職になって実感しています。

実感しづらいなぁ…と思う人は、給与明細の住民税の金額を3倍にしてみて、それを財布から払うイメージをしてみてください。途端に、「払いたくない!」という気持ちになってくると思います。

退職しても納付額は変わらない恐怖

退職して無職になれば、収入はありません。収入が無いのだから、税金を払う必要は無い…とはいかないのが、税です。

先に述べたように、住民税は前年の所得によって決まります。今の所得がどうなのかは関係ないのです。

なので、退職したから収入が無い、だから税金の支払いは無い・減ると思い込むのは早とちりです。

退職しても税金の支払いはちゃんとあるのだということを心に留めておいたほうがいいです。前年の源泉徴収票からおおよその住民税を計算しておくと、具体的な金額が分かって安心につながりますよ。

去年の収入が多くても、今年の収入が減った場合には、翌年の確定申告によって払いすぎた税金を取り戻すことはできます。ただし、そのためには確定申告を自分でしなくてはならないのだということも、気に留めておいてください。

最後に

退職後の住民税の支払いについて解説しました。

退職後の住民税の支払いについて、不安は払しょくできたでしょうか?

住民税は6月に翌年5月までの支払額が決まりますので、4月末に退職したぼくは、ある意味運よく全額住民税を財布から支払うという経験を得ることができました。

退職時期(6月以降)によっては、途中までは会社で天引き、残りを自分で払うということになります。それだとイマイチ全額を支払った気になりづらかったのではないか?と思うと、このタイミングで辞めたのは、いいタイミングだったと思います。

また、最初の1回目の支払いはコンビニで済ませましたが、2回目以降はどうしようか考え中です。

口座振替は確かに便利ですが、コンビニ支払いも1分くらいで終わります。

また、口座振替にすると、「払った感覚」が薄くなるという心配もあります。

口座振替にするか、店頭支払いにするか、いずれ決めていこうと思います。

えっ!?こんなに払うの?